選擇權新手入門:看懂四大基本策略

什麼是選擇權?

選擇權(Options)是一種衍生性金融商品。簡單來說,它是一種「買方擁有權利、賣方有義務」的契約。「買方」支付一筆「權利金」,便可在未來特定時間內,以事先約定好的價格買進或賣出某項資產;而「賣方」則收取權利金,但必須在買方行使權利時,履行契約中的義務。

適合預期市場會有波動的投資人使用,具備槓桿效果,也可以靈活設計策略。不過,風險管理相當重要,特別是對賣方來說。

選擇權合約的關鍵元素

必須先掌握幾個重要概念:

- 標的資產:所依附的資產,例如股票、指數、商品或外匯。台灣最常見的是以加權指數為標的。

- 履約價(Strike Price):合約中約定的買入或賣出價格。

- 到期日(Expiration Date):可行使的最後日期,過期即失效。例如 : 台指到期日為每月第三個星期三。

- 權利金(Premium):買方所支付的費用,亦是賣方的收入。

此外,依行使方式也分為兩種:

- 歐式:只能在到期日當天行使。台灣目前主要為歐式。

- 美式:可在到期日前任何時間行使。

簡介與報酬試算

以台指為例,其契約規格為「每一點等於新台幣 50 元」,並採用現金結算,無需實際交割股票。

假設你買進一口履約價為 14,000 點的買權(Call),權利金為 200 點,則計算如下:

- 權利金成本 = 200 × 50 = 10,000 元

- 若到期時大盤上漲至 14,500 點,則你有權以 14,000 點的價格買進指數,獲利為:

(14,500 – 14,000 – 200) × 50 = 15,000 元 - 若到期時指數未上漲超過 14,200 點,則沒有價值,買方最多損失權利金,也就是 10,000 元

相對地,若你是賣方,則一開始可收取 10,000 元權利金作為收入;但如果市場大漲至遠高於履約價,則必須以較低的履約價賣出指數,損失將隨漲幅擴大,風險理論上無上限。

因此,台灣期交所規定,賣方需繳交保證金,以確保有能力履約。這筆保證金會依市場波動調整,通常需數萬元甚至十萬元以上。

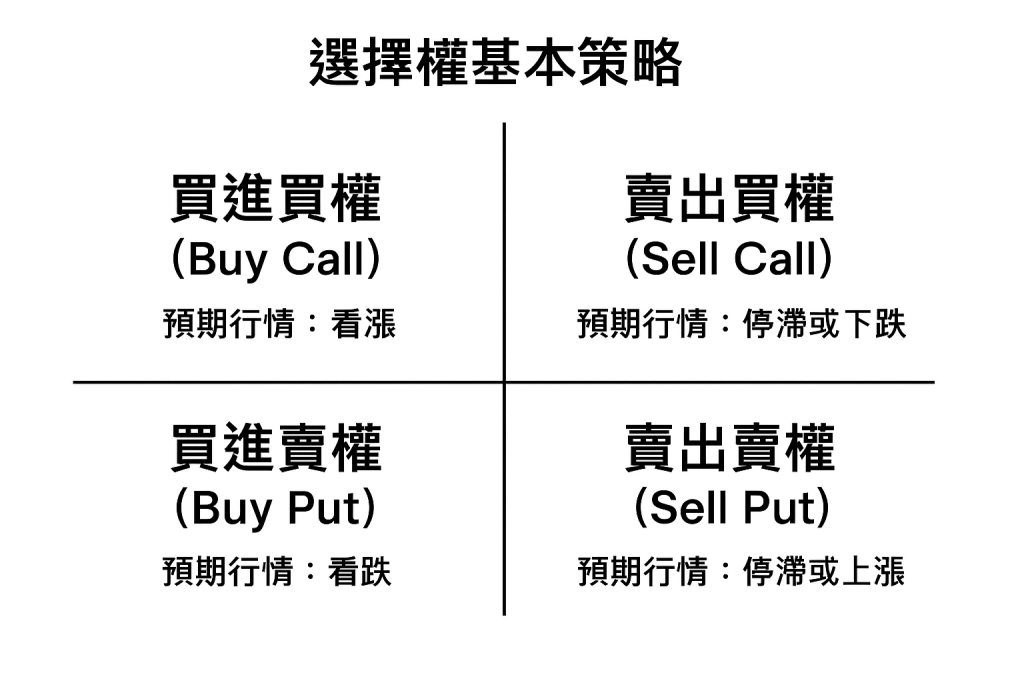

四大基本策略

- 買進買權(Buy Call)

- 投資邏輯:支付權利金,未來有權以履約價買進。

- 損益特性:最大損失為權利金,獲利理論上無上限。

- 範例:

- 現在台指為 14,000 點,買一口履約價 14,000 的 Call,權利金為 200 點

- 到期時大盤漲到 15,000 點

- 獲利 = (15,000 – 14,000 – 200) × 50 = 40,000 元

- 賣出買權(Sell Call)

- 投資邏輯:收取權利金,但若大盤上漲,必須以履約價賣出。

- 損益特性:最大獲利為權利金,虧損無上限。

- 範例:

- 收取 200 點權利金,大盤若漲到 15,000 點

- 必須以 14,000 點賣出,損失超過 40,000 元。

- 買進賣權(Buy Put)

- 投資邏輯:支付權利金,未來有權以履約價賣出台指。

- 損益特性:最大損失為權利金,若大盤崩跌則獲利龐大。

- 範例:

- 台指現為 14,000 點,買進一口履約價 14,000 的 Put,權利金 200 點

- 大盤跌至 13,000 點

- 獲利 = (14,000 – 13,000 – 200) × 50 = 40,000 元。

- 賣出賣權(Sell Put)

- 投資邏輯:收取權利金,但若大盤下跌,可能被迫以高價買進。

- 損益特性:最大獲利為權利金,損失可能極大。

- 範例:

- 收取 200 點權利金,大盤跌至 13,000 點

- 損失 = (14,000 – 13,000 – 200) × 50 = 40,000 元以上。

以上資料僅供參考,請以期貨交易所公告資料為準。

警語:

任何系統參數須由投資人自行設定。使用電子下單交易委託買賣,仍可能面臨斷線.斷電.網路壅塞等阻礙,致使委託買賣無法傳送接收或時間延遲,請改採人工委託方式,請投資人自行評估。過去的績效並不代表未來獲利,投資人還是要依據本身狀況做好審慎評估。實際可交易商品相關資訊請以主管機關公告為限。